'종근당'은 벌써 세 번째 분석이다. 수익성 개선으로 내년 중반까지를 바라보며 쓴 10월 11일 포스팅, '노바티스'와 기술 수출 계약을 맺어 한 번 더 살펴본 11월 7일 포스팅. 그리고 이제 '케이캡'의 계약 종료가 확정되면서 다시 살펴보게 되었다. 마침 바로 직전에 살펴본 종목이 'HK이노엔'이기 때문에 지금 시점에는 함께 살펴봐야 할 종목이 '종근당(이하 동사)'이라고 생각했다.

1. 종근당 주가 차트(제약, 코스피)

동사의 주식 시세는 확실히 한 단계 레벨업이 된 걸로 보여진다. 앞서 서술했듯이 '수익성 개선'을 중장기 관점에서 호재라고 생각했기에 10월, 9만 대 시세에 매수해서 잠시 손해를 보다가 예상치 못한 '기술 수출 계약'으로 급등하며 높은 수익을 보여주고 있다. 앞으로도 좀 더 갈 것으로 생각되며 지금처럼 '중장기' 계좌의 수익률을 앞장서서 올려주길 바란다.

2. 종근당 기업 이슈

1) 노바티스와 기술 이전 계약

동사는 지난 11월 5일, NHA HDAC 6 저해제(Non-hydroxamic acid-based histone deacetylase 6) 기전의 저분자 화합물인 'CKD-510'에 대한 기술 이전 계약을 체결했다. 항암제, 신경퇴행성 질환, 자가면역 질환 등으로 적응증을 확대할 수 있을 것으로 기대되는 신약 후보 물질이기에 앞으로 어떤 결과를 가져올지 가늠하기 어렵다. 그런데 '노바티스'는 실패의 경험이 있는 기업이다. 2015년 HDAC6 저해제 '파리닥(Farydak)'을 상업화하였다가 끝내 기대했던 결과를 얻지 못하고 실패를 했었다. 이런 실패 경험이 있는 '노바티스'가 총 계약규모 13억 달러(약 1.7조원), 계약금 8천만 달러(약 1,061억 원) 짜리 계약을 맺었으니 동사가 가진 기술에서 큰 가능성을 봤다는 것을 반증한 것으로 해석된다.

2) 노바티스의 개발 방향

지난 11월 28일, '노바티스'는 'R&D Investor Event'를 통해 동사와 맺은 기술 이전 계약을 기반으로 'CRM( Cardiovascular-Renal-Metabolism, 심장-신장-대사 질환)'의 파이프라인을 강화하겠다는 의지를 표명했다. 그러니 'CKD-510'의 개발 방향은 1차적으로 심혈관, 신장 및 대사 질환으로 정해진 것이다. 그쪽으로 임상을 진행하면서 나오는 결과에 따라 개발의 방향을 확장할 것으로 예상된다.

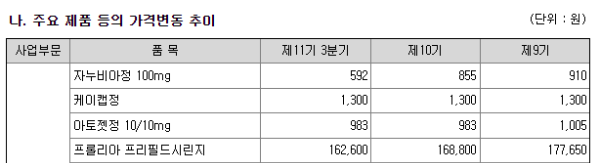

3) 2024년 매출 변화

동사의 분기 보고서에 따르면, 매출 비중 순위가 '자누비아', '케이캡', '프롤리아' 순으로 이어진다. 셋 모두 각각 7%대 점유율을 보이고 있다. 그런데 이 셋 중에서 1, 2위를 하는 품목들이 문제다. 우선 '케이캡'은 올해를 끝으로 계약이 종료된다. 그러므로 매출에서 7% 가량이 없어진다.

그리고 '자누비아'는 그 가격 하락의 폭이 심상치 않다. 일부 증권사 리포트에는 내년에 40% 정도 더 하락할 거란 전망이 있다. 그렇기 때문에 내년도 매출은 올해보다 하락할 것이 자명해 보인다.

4) 무상증자 결정

2024년 1월 1일을 기준으로 동사의 주주들에게 1주당 0.05주의 신주를 배당하는 '무상증자'를 결정하였다. 최근 주식시세가 오르는 이유 중 하나가 바로 이 '무상증자 결정' 때문일 것이다. 지금 주식을 매수해야 내년 1월 24일에 조금이라도 더 신주를 받을 수 있으니까 말이다.

3. 종근당 기업 실적.

| 실적 및 전망치 (네이버 금융 재편집) |

2020 | 2021 | 2022 | 2023(E) |

| 매출액 | 13,030 | 13,436 | 14,883 | 16,404 |

| 영업이익 | 1,239 | 948 | 1,099 | 2,304 |

| 당기순이익 | 904 | 424 | 800 | 1,940 |

| 영업이익률 | 9.51 | 7.05 | 7.38 | 14.04 |

| 매출액증가율 | 20.72 | 3.11 | 10.78 | 10.22 |

| 영업이익증가율 | 66.19 | -23.54 | 15.98 | 109.63 |

| EPS | 7,291 | 3,399 | 6,441 | 15,311 |

| PER | 28.31 | 31.18 | 12.75 | 8.73 |

| 배당수익률 | 0.42 | 0.86 | 1.16 |

올 해 실적은 앞서 설명한 '노바티스'와의 기술 이전 수출 계약으로 큰 상승을 하였다. 특히, 1회성으로 반환의 의무가 없는 계약금(약 1,061억 원)이 4분기에 들어오면서 큰 폭의 영업이익을 달성한 것이다. 계약금을 빼면 약 1,240억 원의 영업이익을 거뒀을 것으로 예상된다. 이것도 분명 좋은 실적이다.

4. 종근당 투자 아이디어 정리

분명 내년도 실적이 좋을 것 같진 않다. 우선 '케이캡'의 매출이 없어지고, '자누비아'의 매출이 확 줄어드니 올해보다 10~15%까지 매출이 줄어들 것으로 예상된다. 하지만, 지금까지는 동사를 '제약업종'임에도 불구하고 '신약'의 프리미엄이 없는 '실적주'라 봤다면, 이번 '노바티스'와의 기술 이전 계약으로 동사도 '신약주'로 봐야 한다. 그렇기 때문에 내년도 '실적'이 줄어든다 하더라도 '노바티스'의 개발 진행과 결과에 따라 주식 시세는 급등할 수 있을 것이다.

그렇기에 내년이 오히려 동사를 투자할 기회가 많이 있지 않을까 생각한다. 실적 하락과 신약의 기대감으로 단기 급등락을 많이 할 것으로 예상됨에 따라 '단기 투자'를 잘하는 사람이라면 보다 큰 수익을 만들 수 있을 것으로 예상된다.

공부를 하고 정리하고 예상했지만, 주식은 역시나 '대응'입니다.대응 위해 더 많이 준비하고, 실행하며, 실력을 쌓으시길 바랍니다.

종근당, 시총보다 큰 기술 수출 계약 맺다!

오늘(2023년 11월 6일), 종근당이 정말 예상치 못한 뉴스를 전했다. 글로벌 빅파마인 '노바티스(Novartis)'에 1조 7300억원 규모의 기술 수출 계약을 맺었다는 뉴스다. 이 뉴스로 인해 오늘 주식 시세가

antorchazo.tistory.com

HK이노엔 분석, 백신 빼기와 카나브 더하기

지난 11월 3일에 'HK이노엔(이하 동사)'에 대해 분석을 한 후에 다시 동사를 보게 된 것은 그 당시 '이슈'라고 생각해서 기록했던 '케이캡'의 판매 계약이 새롭게 맺어졌기 때문이다. 그 당시에는 '

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 캔들스틱 패턴 해독: 시장 심리 이해를 위한 가이드 (0) | 2024.01.19 |

|---|---|

| HDC현대EP 분석, 올해 실적과 신성장동력 (1) | 2023.12.29 |

| HK이노엔 분석, 백신 빼기와 카나브 더하기 (1) | 2023.12.27 |

| 레이 분석, 정상화와 재성장의 시점 찾기 (2) | 2023.12.23 |

| 씨앤씨인터내셔널 분석, 'LIP' 중심의 색조 화장품 기업 (2) | 2023.12.21 |