이번에는 이름을 부르기도 어렵고, 쓰기도 어려운 'HDC현대EP(이하 '이피')를 알아볼까 한다. 지난 10월 27일, '자기주식 취득 결정'을 한 후로 조용히 올라오는, 거래량도 얼마 되지 않는 종목이다. 그래서 어쩌면 이슈는 되지 않지만, 수익은 충분히 가져다줄 수 있는 종목일 수 있다. 어떤 종목인지 한 번 알아보자.

1. HDC현대EP 기업 개요(자동차부품)

1) 현대산업개발 유화사업부

'유화사업'이라는 말이 좀 어렵게 들리는데, 쉽게 말해 '석유제품' 혹은 '석유화학제품'을 만드는 사업이다. '현대산업개발'의 하나의 사업부였다가 2000년 1월 분사하여 '현대엔지니어링플라스틱'이란 이름으로 설립된다. 당시 현대자동차와 기아자동차에 범퍼와 내장재 소재를 개발하고 생산 납품했다.

2) 현대EP

'현대산업개발'이 100% 지분을 보유한 상태에서 '르노삼성자동차'까지 납품을 하면서 2005년 흑자전환에 성공한다. 그리고 2006년 '쌍용자동차'까지 납품을 시작하며 사업은 지속적으로 성장한다. 그 해 7월 '현대EP'로 사명을 변경하고, 9월 '코스피'에 상장하기에 이른다. 상장 후 '현대산업개발'의 지분은 '53.49%'가 된다.

3) HDC현대EP

상장 후에도 꾸준히 자동차 내/외장재를 중심으로 전자제품의 케이스 등을 만들며 성장한다. 2018년, 최대주주인 '현대산업개발'이 지주회사인 'HDC'와 사업회사인 'HDC현대산업개발'로 분할되며 'HDC' 그룹을 만든다. 그에 따라 사명을 지금의 'HDC현대EP'로 변경하게 된다. 첨단 플라스틱 소재를 개발하고 만드는 기업으로 상장 해(2006년)에 연매출 1,238억 원에서 2022년 1조 459억 원의 기업이 되었다.

2. HDC현대EP 기업 실적

작년 드디어 1조 매출 기업이 되었다. 상반기의 흐름으로 보면 올해도 1조 매출은 가능할 것으로 보인다. 작년의 매출을 넘어설지는 두고 봐야 할 문제지만, 현대와 기아자동차의 선방, HDC현대산업개발의 주택사업부문 매출 증가로 볼 때 역대 최대 매출을 기대할 수도 있을 것 같다. 거기에 작년 1.95%까지 떨어졌던 영업이익률이 올 해는 계속 3%를 넘고 있다. 그러면서 작년 한 해 동안 벌었던 영업이익이 204억 원이었는데 올 상반기 영업이익이 199억 원이다. 이익 측면에서는 분명히 작년 실적을 넘어설 것으로 보인다.

'이피'의 국내외 판매 비중을 보면 수출이 매년 40% 전후를 차지하고 있다. 이런 비중에서 올 해의 고환율이 매출과 영업이익측면에서 도움이 되지 않았을까 생각된다. 이런 매출의 흐름 속에서 영업이익률만 3% 이상을 지키길 기대한다.

3. HDC현대EP 주가 차트(코스피)

하락 추세에 있던 주식 시세가 10월 27일, '자기주식 취득 결정' 공시 이후로 상승세로 바뀌었다. 지난 3월에도 '자기주식 취득 결정'으로 약 22%의 상승을 이끌었다. 지주사인 'HDC'도, 그룹사 중 가장 큰 'HDC산업개발'도 하지 않은 결정을 왜 한 걸까? 어디서 그런 자신감이 나왔는지 궁금한데 알 길은 없다.

4. HDC현대EP 기업 이슈

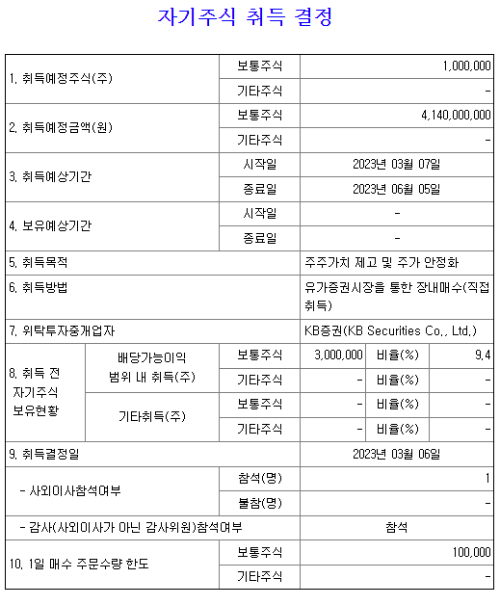

1) 자기주식 취득 결정

'이피'는 2023년 10월 27일부터 2024년 1월 25일까지 1백만 주를 장내 매입할 것이라 공시했다. 현재 총 발행된 주식이 '31,900,000'주다. 그리고 공시 전에 '이피'가 가지고 있던 자사주가 '4,000,000'주다. 그렇다면, 유통 주식은 27,900,000주가 되고, 그중 1,000,000주면 약 3.58%에 해당하는 주식을 장내에서 매입하겠단 말이다. 그리고 이걸 종료일인 내년 1월 25일까지의 거래 가능일인 63일로 나누면 하루에 대충 15,873주를 사야 한다. 실제로 지난 8 거래일 동안 140,727주를 샀다. 하루 평균을 내보면 17,591주를 산 것이다. 앞으로도 하루에 15,000~18,000주를 사준다고 보면 될 것 같다.

그리고 7일까지 140,727주를 매입했다. 아직 85.93%(859,273주)를 더 사야 한다. 그렇다면, 앞으로도 오르지 않을까?

지난 3월 7일에도 공시한 날부터 6월 6일까지 자기 주식 1,000,000주를 매입했다. 그리고 그 매입 기간 동안 주식 시세는 약 22% 상승했다. 매입 시작 전날인 3월 6일 종가가 3,710원이었는데 매입 마지막 날 종가가 5,030원으로 22.38%의 상승을 이끌었다. 이번에는 기사가 내지 않은 것 같은데 그 상승의 기울기가 아주 가파르다. 이번에는 20%대 상승률보다 훨씬 큰 상승을 보일지도 모르겠다.

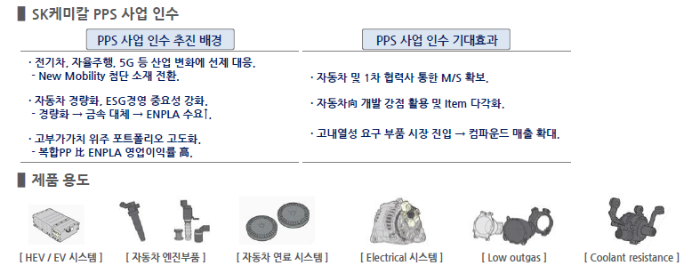

2) 신성장동력 #1, 'HDC폴리올' 설립

'이피'는 2021년 10월, 'SK케미칼'의 골칫거리였던 '폴리 페닐린 설파이드(PPS)' 사업을 인수하여 'HDC폴리올'이라는 법인을 설립했다. '이피'는 'New Mobility'에 사용될 첨단 소재로 '차량 경량화'에 꼭 필요한 고부가가치 사업이라 선제적 투자를 위해 인수했다고 밝혔다. 이미 현대와 기아자동차, 그리고 1차 협력사들과 많은 거래를 하는 만큼 '수직 계열화'로 효과를 낼 수도 있을 것이다. 'SK케미칼'에서부터 매년 적자로 속을 썩이던 사업이라 '이피'가 수익화에 성공하느냐가 관전 포인트다. 'HDC폴리올'이 흑자전환한다면 80%의 지분을 들고 있는 '이피'의 실적에 큰 힘이 될 것이다. 흑자전환만 한다면, '차량 경량화' 혹은 '전기차' 테마에 함께 날아갈 수도 있을 것이다.

3) 신성장동력 #2, 'CJ HDC 비오솔' 설립

진짜 네이밍 하나는 정말 못한다. 암튼 2022년 2월, 생분해가 가능한 '바이오 플라스틱'을 만드는 'CJ HDC 비오솔'을 'CJ제일제당'과 합작법인으로 설립했다. 즉, '이피'의 기술력과 'CJ제일제당'의 시장이 만난 것이다. 'CJ제일제당'은 자체 식품포장 용기를 친환경 소재('PHA')로 바꿀 수 있게 된다. '이피'는 'CJ HDC 비오솔'의 지분 51%를 확보하고 있다. 올 1월부터 생산을 시작한 만큼 'CJ HDC 비오솔'의 흑자 소식 또한 기대된다.

5. HDC현대EP 투자 아이디어 정리

| 2020 | 2021 | 2022 | 2023(E) | |

| 매출액 | 7,894 | 8,598 | 10,459 | |

| 영업이익 | 346 | 284 | 204 | |

| 당기순이익 | 138 | 103 | 104 | |

| 영업이익률 | 5.02 | 3.30 | 1.95 | |

| 매출액증가율 | -17.45 | 24.71 | 21.65 | |

| 영업이익증가율 | 1.52 | -17.96 | -28.14 | |

| EPS | 432 | 322 | 361 | |

| PER | 15.31 | 118.45 | 10.96 | |

| 현금배당수익률 | 2.11 | 2.35 | 3.03 |

기사도 없었는데 벌써 18%나 올랐다. 그리고 오늘(11월 8일) 종가에서 120선도 뚫었다. '실적'과 '자기주식 취득 결정'이 합쳐지면서 가파른 상승세를 만드는 것으로 판단된다. 하지만, 아직 사야 할 자기주식은 많이 남았다.

올 해는 실적에 자신감이 엄청 붙었는지 벌써 두 번이나 자기 주식 매입을 진행했다. 정확히 무슨 이유인지 알 수는 없다. 정말 주가 관리 차원일까? 대주주의 지분 방어? 대주주의 지분율이 48%가 넘으니 그 이유는 아닐 거다. 실적이 많이 나와서 연말 배당을 높게 쳐서 실적을 다시 지주사로 돌리려고 하는 것인가? 어떤 이유에서건 지금 투자하지 않을 이유는 없어 보인다. 이렇게 하방을 막아주면서 시세를 올려준다고 하는데 투자하지 않을 이유가 무엇인가? 물론 하락하지 않는다는 절대적인 보장은 없다. 그러니 매일 자사주 매입 주 수를 확인하며, 계획된 매입 주를 다 채웠다 싶을 때, 매수를 중단하거나 팔면 될 것이다. 그리고 만약 연말 배당을 높게 쳐주면 그것까지 먹고 나오면 되니 '꿩 먹고 알 먹고'다.

그런데 이런 단기적인 호재 외에도 '이피'에게는 지금이 새로운 '변곡점'처럼 보인다. '자동차 경량화', '전기차' 테마에 속하는 'HDC폴리올', 친환경 '생분해성 플라스틱' 테마의 'CJ HDC 비오솔' 모두 시대의 큰 흐름 속에 있는 것 같다. 특히, 두 기업 모두 확실한 매출처를 가지고 있다는 것이 실패보다 성공을 점치게 한다. 또, 두 법인 설립으로 들어가는 돈이 더 없다면, 그것만 해도 '이피'의 '제무재표'를 많이 개선시킬 것으로 판단된다. 어느 정도의 기간 동안 투자할지는 '투자자의 판단'의 영역이지만, 단기적으로 그리고 장기적으로 봐도 매력은 있어 보인다.

투자 검토는 신중하게 하세요. 잃어도 되는 돈은 결단코 없습니다.

국내 협동 로봇 최강자, 두산로보틱스의 현주소

'두산로보틱스'는 2023년의 'IPO 최대어'로 평가 받으며, 2023년 10월 5일 상장하였다. 상장일 주식 시세의 최고가는 67,600원까지 치솟았다. 공모희망가의 최고가인 26,000원에 '공모가'가 확정되었는데

antorchazo.tistory.com

시노펙스, 신성장동력과 전환사채

최근 알아보는 기업들은 이상하게 알려진 기업의 키워드와 기업이 실제로 굴러가는 실상이 다른 기업이 많은 것 같다. 어제 알아본 '모비스'도 '핵융합', '빅사이언스' 등으로 이슈가 되었지만,

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 트레이딩 9주차, 신규 가설과 1분봉 (3) | 2023.11.12 |

|---|---|

| 한섬, 자사주 취득과 내년 2월 소각 결정 (3) | 2023.11.11 |

| 카나리아바이오, 11월 임상3상 중간 발표 계획 중 (2) | 2023.11.09 |

| 현대바이오, 레벨 업 할 호재는 뭐가 있나? (4) | 2023.11.08 |

| 종근당, 시총보다 큰 기술 수출 계약 맺다! (7) | 2023.11.07 |