오늘 '거래량 상위 종목' 중 하나였던 '카나리아 바이오'를 그냥 지나치려 했는데, 11월에 '임상 중간 발표'가 계획되어 있다는 기사에 둘러보기 시작했다. 이전에도 꽤 여러번 '거래량 상위 종목'이었던 탓에 기대를 갖고 보기 시작했는데, 이렇게 복잡한 종목은 처음이다. 내가 이해한 부분까지만 우선 정리하고, 정말 '임상 중간 발표'가 긍정적으로 나오면 그 때가서 좀 더 알아보려한다.

1. 카나리아바이오 기업 개요(식품)

1) 돼지와 닭 사료 기업

'왜 제약으로 분류되지 않았지?'란 의문으로 시작된 조사는 손 쉽게 결론에 도달했다. 기업의 매출이 돼지와 닭의 사료에서 다 나오고 있는 기업이기 때문이다. 이것은 앞서 살펴본 '현대바이오'와 비슷한 경우로 생각된다. 이미 상장되어 있는 기업을 '쉘(Shell, 껍데기)'로 인수합병하여 손쉽게 상장사의 지위를 갖는 전략으로 탄생한 기업인 것이다. '카나리아바이오'의 예전 이름은 '현대사료'였다. 1983년 3월 천안에 설립되어 2018년 6월 코스닥에 상장한 기업이다. 그리고 2022년 4월 '카나리아바이오엠'으로 최대주주가 바뀌면서 그해 6월 사명을 '카나리아바이오'로 변경하였다.

2) 복잡한 기업

우선, '현대사료'가 '카나리아바이오'가 되었다는 것은 알겠다. 그리고 '카나리아바이오엠'이 최대주주인 것도 알겠다. 그럼, '카나리아바이오엠'은 어떤 기업인가? 이걸 알아보다보니 너무나 복잡하게 보였다.

'카나리아바이오엠'의 2023년 반기보고서에 나오는 '회사 연혁'으로 기업이 어떻게 흘러왔는지 대충은 이해가 되면서도 너무나 복잡하게 보였다. 관련된 이해관계자가 너무 많으며, 그 각각 사연 혹은 이슈가 너무나 많게 보였다. 평소 같으면 기업의 한 일원으로 가정하고, 기업을 이해하기 위해 가능한 자세히 알아보려 하는데, 이건 선을 넘는 것으로 판단되어 중단하고, '복잡하다'는 걸로 결론을 내렸다.

저 연혁에 등장하는 기업들 이름만 나열해도 대충 13개나 된다. 온코퀘스트파마슈티컬, 디아크, 오큐피바이오, 두올물산홀딩스, 두올물산, 랜드고, 엘에스엘씨앤씨, 현대사료, 카나리아바이오, 카나리아바이오엠, 세종메디칼컴퍼니, 헬릭스미스, 리더스기술투자. 이들 모두 각자의 역할이 있을 것이다. 외부 자금 유치 담당, 기술 개발 담당, 자금 운영 담당, 펌핑 담당 등 다양하게 있을텐데 그걸 다 이해하려니 머리가 아프다.

2. 카나리아바이오 기업 실적'

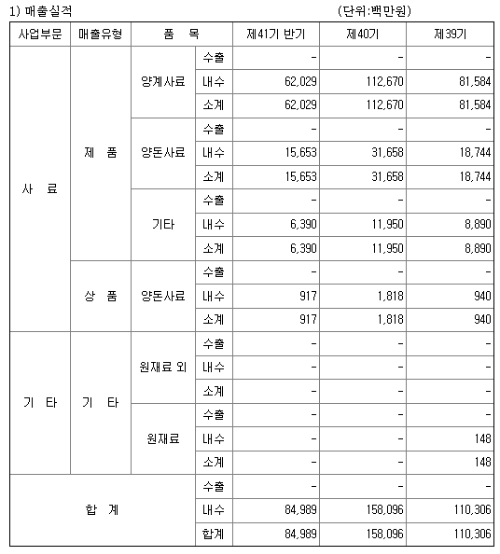

실적은 앞서 봤듯이 돼지와 닭 사료에서 나오는 것이다. 시장도 기업도 '바이오 기업'으로 정체성을 가져가고 있기 때문에 바이오 관련 매출 없이 사료 매출만 있는 지금의 매출은 의미가 없다고 할 수 있다.

3. 카나리아바이오 주가 차트(코스닥)

2022년 이전의 주식 시세는 의미가 없다. 그 이후 '현대사료'가 '바이오' 기업으로 시장에 인식되고 난 이후의 주식 시세를 봐야 한다. 액분이 있었고, 무증이 있었다. 그 사이 임삼 2상 결과가 있어서 시세는 급등하였다. 앞으로 무증이 더 있을거라는 얘기도 있다.

4. 카나리아바이오 기업 이슈

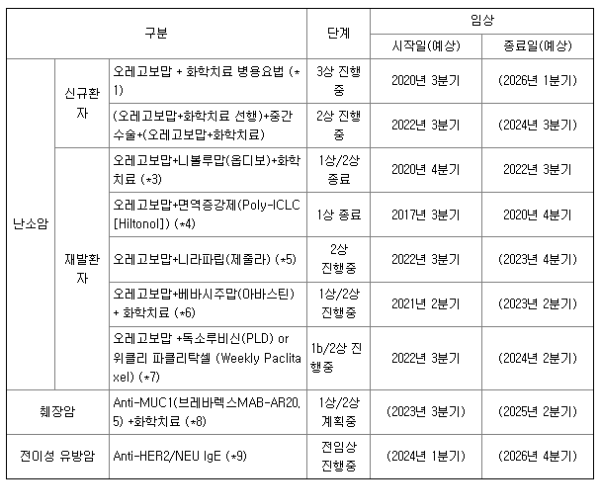

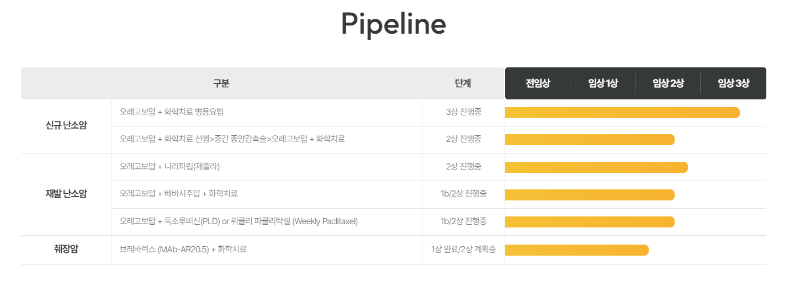

1) 난소암 면역 항암제 임상 3상 중간 발표

'카나리아바이오'는 난소암 면역 항암제 '오레고보맙(Oregovomab)'의 임상 2상에서 환자의 치료 중 혹은 치료 후 질병이 더 악화되지 않는 시간인 '무진행생존기간(PFS, Progression Free Survival)'이 기존 표준 치료법 대비 30개월이나 늘어나는 결과를 얻었다. 그 후 내년 1분기에 임상 완료를 목표로 현재 임상 3상을 진행 중이다. 그리고 이 임상의 중간 발표를 11월 중에 할 계획을 가지고 있다. 만약 이 발표가 늦어진다면 임상 3상에서도 '무진행생존기간'이 더 늘어서 그런 것으로 판단할 수 있다는 얘기도 돌아서 그 기대감이 더 고조되고 있는 것이다. 임상 3상도 2상만큼 고무적인 결과를 보인다면, 미국 FDA의 승인이 있기 전에 'Early Access Program'으로 보다 빨리 매출과 연결시킬 수 있을 것이다.

2) '오레고보맙'의 신규 계약

'카나리아바이오'는 '오레고보맙'의 긍정적인 임상 2상의 결과로 중도, 북아프리카, 호주, 뉴질랜드 등 각 지역별로 해당 지역의 제약사들과 '오레고보맙'을 독점적으로 판매할 수 있는 권리를 계약했다. 그리고 지금은 '유럽' 지역을 담당할 기업과의 계약이 논의 중이라고 알려져 있다. 이 부분도 연말에 나올 호재로 보인다. 투자자들은 '미국'이라는 거대한 시장에 대해서도 궁금해 하는데 '카나리아바이오'는 미국 만큼은 다른 지역과 달리 직접 판매하여 수익성을 높인다는 계획을 갖고 있는 것으로 알려졌다.

3) 췌장암 치료제 '브레바렉스(BrevaRex)

'카나리아바이오'는 파이프라인으로 가지고 있는 췌장암 치료제 '브레바렉스'가 올 8월, 미국 FDA로부터 '희귀의약품'으로 지정되었다. '췌장암'의 경우 생존율이 낮고 고통이 큰 것으로 알려져 있어, 이에 대한 치료제 개발에 시장의 관심을 받고 있다.

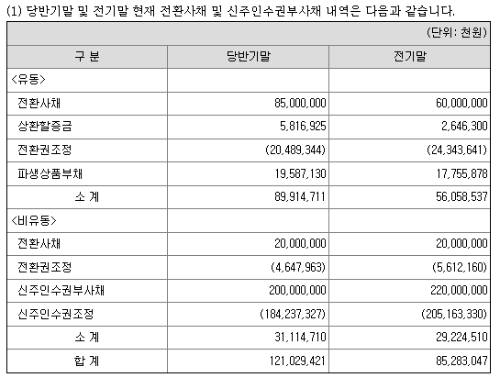

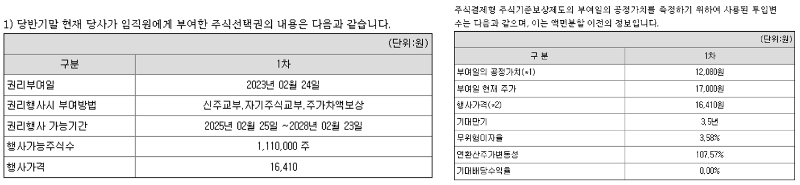

4) 전화사채, 신주인수권부사채, 스톡옵션

'카나리아바이오'의 이해관계자들이 전환사채와 신주인수권부사채로 묶여있다. 그리고 그 동안 연구개발과 기업의 발전을 위해 일한 임직원들에게 '스톡옵션'을 부여하였다. 전환사채, 신주인수권부사채, 스톡옵션으로 인해 앞으로 무상증자가 한 번 더 있을거라는 전망도 있다. 이러한 것들이 투자에 있어 어떠한 영향을 줄지는 투자자의 판단 영역이다. 이러한 것들이 남아 있다는 것을 분명이 알고 판단해야 한다.

5. 카나리아바이오 투자 아이디어 정리

| 2020 | 2021 | 2022 | 2023(E) | |

| 매출액 | 1075 | 1103 | 1581 | |

| 영업이익 | -5 | 12 | -22 | |

| 당기순이익 | 1 | -7 | -2828 | |

| 영업이익률 | -0.45 | 1.13 | -1.36 | |

| 매출액증가율 | -9.05 | 2.63 | ||

| 영업이익증가율 | -107.80 | 361.17 | ||

| EPS | 1 | -8 | -2553 | |

| PER | 633.44 | -136.75 | -1.62 | |

| 현금배당수익률 | 0.76 | 0.62 |

현재 차트상으로 완전히 상승 추세로 바꼈다고 말하긴 어렵다. 이번 임상 중간 발표가 긍정적이라면 급등이 있을 수 있고, 거기에 신규 계약 소식까지 더 한다면 단기적으로 상승을 이어갈 것으로 예상된다. 그리고 잠시 '숨고르기'를 하고 내년 2분기쯤 임상 3상이 종료와 함께 미국 시장의 소식들로 시세 등락이 나올 것이다. 그 사이에 무상증자, 신규 주식 발행이 같이 나올 수 있다. 이게 대충의 시나리오다.

개인적으로는 이렇게 복잡한 기업을 극도로 싫어 한다. 적자 기업들보다 더 멀리 한다. 왜나하면, 이해하기 어렵고, 예측하기도 어렵고, 변수가 많기 때문이다. 그래서 투자를 진행하더라도 장기가 아닌 정말 단기로 호재가 터질 때만 들어가야 한다고 생각한다. 아직 투자 경험이 짧은 나로서는 이런 호재 시기를 맞춰서 매매할 수 있을지 그것도 미지수다. 이런 종목이 아니더라도 단순하고 변수가 없으면서 투자를 진행할 수 있는 종목은 얼마든지 있다. 결국 투자자의 판단의 영역인 셈이다. 변수보다 호재를 높게 볼 것인지, 호재보다 변수를 높게 볼 것인지 판단하여야 하는 것이다.

투자 검토는 신중하게 하세요. 잃어도 되는 돈은 결단코 없습니다.

현대바이오, 레벨 업 할 호재는 뭐가 있나?

2023년 11월 6일, 트레이딩을 위해 HTS를 켜고 지켜보던 중, 눈이 띈 종목이다. 특히, 요즘 '제약'쪽으로 관심을 많이 가지고 있는 탓에 더욱 눈에 띄었던 것 같다. 그리고 살짝 살펴보니 정말 '우여

antorchazo.tistory.com

HK이노엔, 부담스러운 주가. 앞으로의 호재는?

요즘 제약 쪽 종목도 관심을 많이 두고 있는데, 그중 한 곳이 바로 'HK이노엔'이다. 7월부터 쉬지 않고 시세가 올라온 종목이기에 부담스럽기도 하지만, 또 그만큼 매력적으로 보이기도 한다. 이

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 한섬, 자사주 취득과 내년 2월 소각 결정 (3) | 2023.11.11 |

|---|---|

| HDC현대EP, 자기주식 취득 결정과 신성장동력 (4) | 2023.11.10 |

| 현대바이오, 레벨 업 할 호재는 뭐가 있나? (5) | 2023.11.08 |

| 종근당, 시총보다 큰 기술 수출 계약 맺다! (7) | 2023.11.07 |

| 보령, 상승 전환인가? 또 다시 잠시 반등인가? (3) | 2023.11.06 |