오늘(2023.11.03.) '경보제약'이 상한가를 맞았다. 또, 어디서 좋은 호재가 터져서 상한가를 맞았는지 궁금해서 찾아봤는데 내 상식에는 '이게 상한가 갈 일인가?' 싶다. 물론 기존 주주에게나 오늘 수익을 본 분들에게는 기분 좋은 일이겠지만, 내가 보기엔 뭐 이런 식으로 시세가 급등하나 싶다. '경보제약'이 어떤 기업인지 알아보면서 그 이유를 차차 얘기하자.

1. 경보제약 기업 개요(제약)

1987년 3월의 마지막 날, '경보화학'이 설립되었다. 의약품 무역업을 하는 기업이었다. 자체 연구소를 세워 '원료의약품'의 연구개발에 힘을 쏟았다. 1996년 몸집을 키워가던 '종근당'이 '경보화학'을 인수했다. '경보제약'은 '원료의약품'을 '종근당'에 판매하거나 '종근당'의 '완제의약품'을 매입해 판매하였다. 2002년 3월, '경보약품'으로 사명을 바꿨다가 2007년 6월 지금의 '경보제약'으로 재차 바꿨다. 그리고 8년 후, 2015년 6월 '코스피'에 상장한다. 현재 '종근당홀딩스'가 '경보제약'의 최대주주로서 43.41%의 지분을 보유하고 있다.

2. 경보제약 기업 실적

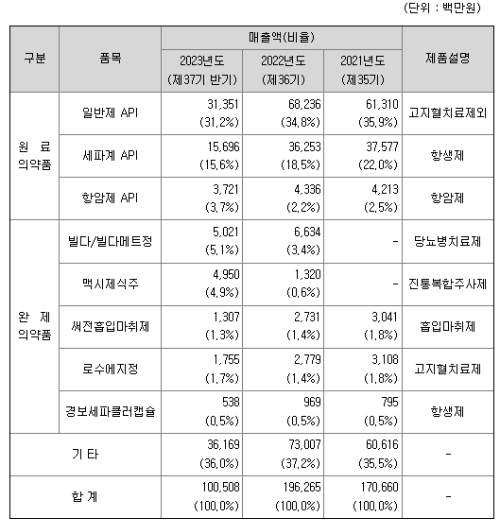

2018년까지 줄곧 성장하던 매출이 2019년 처음으로 꺾였다. 그 후 반등과 반락을 반복하고 있다. 올해는 다시 반등해서 2천억 원대 매출을 달성할 것으로 예상된다. 2022년 기준으로 내수 67%, 수출 32%의 비중으로 매출을 올리고 있다.

3. 경보제약 주가 차트(코스피)

기대할 만한 성장동력이 뚜렷하게 보이지 않기에 주식 시세는 하락 추세에 있었다. 그러다 뉴질랜드의 '에이에프티 파마슈티컬스(AFT Pharmaceuticals)'로부터 국내 독점 판매권을 확보한 후 2022년부터 판매하기 시작한 비마약성 진통제 '맥시제식'이 매출을 키워줄 성장동력으로 주목받기 시작했다. 국내 '최초 비마약성 진통 복합 주사제'로서 '맥시제식'의 판매는 현재 증가세에 있다. '맥시제식'의 효과로 2023년 초에 시세에 대한 재평가가 있었다.

4. 경보제약 기업 이슈

1) '맥시제식' FDA 승인

오늘 '경보제약' 상한가를 맞은 이유로 '맥시제식'의 미국 'FDA 승인'을 꼽는다. 하지만, 앞서 언급했듯이 '경보제약'은 국내 판권만을 가지고 있다. 실제 개발을 한 제약사는 뉴질랜드의 '에이에프티 파마슈티컬스(AFT Pharmaceuticals)'다. 그리고 이번 미국 FDA 승인을 획득한 것은 벨기에 '하이로스(Hyloris )다. 개발도 FDA 승인도 다른 기업이 한 것이고, 이로 인해 '경보제약'에게 새로운 시장(미국)이 생기는 것이 아니란 얘기다. '경보제약'은 2022년부터 국내 판매를 시작해서 전국 상급종합병원과 일반 병의원에서 처방을 하고 있다.

'경보제약'의 공시에 따르면, '맥시제식'의 매출은 성장세에 있으며 그 비중도 커져가고 있다. '국내 최초, '비마약성 진통 주사제'라는 키워드로 인해 한동안은 국내 시장에서 매출이 커져갈 것 같다.

하지만, 분명히 알아야 한다. 미국 시장이 열리는 것이 아니다. 즉, 드라마틱한 매출 성장은 없을 것이다. 이런 이유로 오늘의 상한가는 이해할 수 없다. 단지 'FDA 승인'이라는 기사 타이틀에 꼬인 투자자들이 불나방처럼 달려든 것으로 보인다. 이렇게 얘기했는데, 내일도 상한가 가면 어쩌지? 주식 시장은 정말 단기적으로 볼 때 결코 합리적인 게 아니다.

2) '맥시제식' 정제 허가

오히려 이 소재가 앞으로 '경보제약'의 매출을 확실히 올려줄 호재로 생각된다. 지금은 '주사제'로만 판매하고 있는데 이게 '정제'로 허가를 받는다면 국내 매출이 더 커질 것으로 예상된다. '비마약성 진통제'라는 키워드는 분명 파급력을 가질 것이다.

3) 당뇨병 개량신약 '빌다', '빌다메트'

2021년 개발을 완료하여 2022년 국내 출시를 한 '빌다'과 '빌다메트'의 매출도 성장세를 가져가는 것 같다. 이 부분의 매출도 계속 커가는지 지켜봐야 할 부분이다.

4) 뇌졸중 의료 인공지능 플랫폼 판매

2020년 10월, '경보제약'과 '제이엘케이'는 의료 AI 진단 플랫폼의 공동 판매 사업 추진을 밝혔다. '제이엘케이'가 개발한 진단 플랫폼을 '경보제약'이 가진 해외 판매망에 붙인다는 계획인 듯하다. 최근 '의료 AI'로 각광받는 '제이엘케이'와의 협업이기 때문에 또 한 번 주식 시세를 띄울 수 있는 호재인건 분명하다. 단지 어떤 식으로 '제이엘케이'와 엮여서 기사나 나느냐가 관건이다.

5) M&A

올 7월, '종근당'은 '경보제약'을 앞세워 산업폐기물 신재생 업체인 '세명테크'의 인수전에 뛰어들었다. 결과는 입찰 최고가를 썼지만, 인수는 불발되었다. 사업다각화는 이해가 되지만 좀 성급해 보인다. 왠지 반대로 '종근당'이 '경보제약'을 매물로 내놓을 수도 있지 않을까 생각된다. 오너가의 기업 승계에 있어서 자녀들의 현금 마련 창구가 될 수도 있지 않을까 생각된다. 오너가 자녀들이 '종근당바이오'의 주식을 '종근당홀딩스'에 현물출자하고 신주를 받아 지분율을 올린 것처럼 '경보제약'의 주식을 현물출자할 수도 있다. 하지만, '종근당바이오'처럼 '경보제약'이 '종근당'에게 있어 의미가 있는지 모르겠다.

5. 경보제약 투자 아이디어 정리

| 2020 | 2021 | 2022 | 2023(E) | |

| 매출액 | 2153 | 1707 | 1963 | |

| 영업이익 | 87 | -66 | 14 | |

| 당기순이익 | 94 | -75 | 6 | |

| 영업이익률 | 4.02 | -3.88 | 0.71 | |

| 매출액증가율 | 12.30 | -20.73 | 15.00 | |

| 영업이익증가율 | 39.83 | -176.49 | 121.02 | |

| EPS | 393 | -314 | 26 | |

| PER | 41.56 | 391.53 | ||

| 현금배당수익률 | 0.61 | 0.47 | 0.50 |

상한가의 장대 양봉은 언제 봐도 멋지다. 내가 맞는다면 기분 째지지만, 내가 아니더라도 멋진 것 같다. 한데, 내 상식으로는 내일 저 양봉은 음봉으로 마무리되어야 맞을 것 같다. 기사를 조금만 자세히 봐도 '경보제약'에 기사 타이틀의 효과는 미미해 보인다. '맥시제식'의 국내 매출 성장세가 조금 더 가파르게 오르려나? 아무튼, 자체 신약 개발이 어려운 '경보제약'은 크게 매력적으로 보이지 않는다.

투자 검토는 신중하게 하세요. 잃어도 되는 돈은 결단코 없습니다.

HK이노엔, 부담스러운 주가. 앞으로의 호재는?

요즘 제약 쪽 종목도 관심을 많이 두고 있는데, 그중 한 곳이 바로 'HK이노엔'이다. 7월부터 쉬지 않고 시세가 올라온 종목이기에 부담스럽기도 하지만, 또 그만큼 매력적으로 보이기도 한다. 이

antorchazo.tistory.com

종근당(2023.10.10. 종가 95,400원)

초보 트레이더가 공부와 기록의 목적으로 작성한 내용입니다. 기업 개요 종근당은 신약 및 개량신약, 제네릭 의약품을 개발하고 생산하는 의약품사업 담당 기업이다. 매년 연간 10% 이상의 연구

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 보령, 상승 전환인가? 또 다시 잠시 반등인가? (3) | 2023.11.06 |

|---|---|

| 트레이딩 8주차, 포트폴리오를 생각하다 (33) | 2023.11.04 |

| HK이노엔, 부담스러운 주가. 앞으로의 호재는? (2) | 2023.11.03 |

| 시노펙스, 신성장동력과 전환사채 (5) | 2023.11.02 |

| 모비스, 아직도 테마가 남아 있나? (5) | 2023.11.01 |