지금은 2024년을 준비해야 하는 시점이다. 물론 단기 트레이딩 관점에서는 당장 오늘과 내일이 중요하겠지만, 중장기 트레이딩 관점에서는 내년 상반기 혹은 내년 전체를 봤을 때 좋은 수익률을 가져다 줄 종목을 찾는 것을 지금부터 해야한다. 그렇게 고르고 고른 종목을 시간을 두고 매집을 할 것인지 아니면, 바닥을 찾아 한 번에 투자하고 인내할 것인지는 역시 '투자자'의 몫이다. 아무튼 지금 시점에서 '제우스(이하 동사)'에 대한 증권사의 전망이 내년에 꽤 좋다. 그렇다면, 동사는 어떤 기업이고, 내년에 왜 좋은 실적이 나올 수 있는지 알아보자.

1. 제우스 기업 개요(기계,장비)

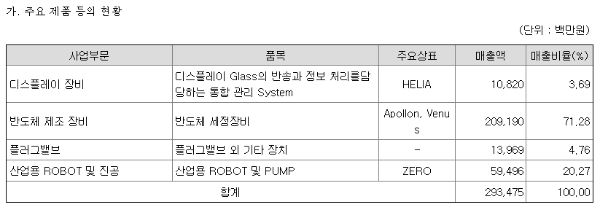

1) 현재는 반도체 세정 장비

동사는 반도체 기판에 붙은 오염물이나 제조 과정 중에서 생기는 불필요한 '막' 등을 제거하는 세정 장비를 제조하는 기업이다. 세정 중에서도 특히 '습식 세정'에 특화되어 있다. '습식 세정(Wet Cleaning)'이란, 초순수, 염산, 황산 등과 같은 화학 약품을 사용해 기판을 깨끗하게 만드는 것을 뜻한다. 반대로 '건식 세정(Dry Cleaning)'은 앞서 말한 화학 약품을 사용하지 않고 플라즈마 상태의 물질을 이용해 기판을 깨끗하게 만드는 것을 말한다.

이러한 세정 장비는 반도체 제조 기업들이 반도체 공정 미세화의 한계에 도달하면서 '공정 개선'보다는 '수율 개선'에 집중하면서 그 가치가 올라갔다. 이러한 시장의 요구에 맞춰 동사는 고객사들의 '수율 개선'과 '빠른 생산 속도'에 맞추기 위한 '세정 장비 기술 개발'을 꾸준히 해왔다. 그로 인해 현재 국내 '반도체 세정 장비' 시장 점유율에 있어 선두에 서 있다.

또한, 세정 장비에 있어 여러 장의 웨이퍼를 한 번에 세정하는 'Batch' 방식의 장비와 한 장씩 세정하는 'Single' 방식의 장비를 모두 제조하고 있다. 이는 고객사의 요구에 맞춘 장비를 납품할 수 있다는 얘기로 해석된다.

2) 상장은 디스플레이 장비 기업

동사가 2006년 코스닥에 상장될 당시만 해도, 반도체 '세정 장비'가 아닌 디스플레이 '생산 장비' 업체였다. 1996년 일본 'Sankyo Seiki'와 기술 제휴를 맺고 'LCD' 생산라에 들어가는 'In-Line Glass Transfer System'을 개발하여 납품하였다. 2006년 상장 당시 알려진 최대 고객사가 '엘지필립스엘시디(현 LG디스플레이)'였다.

동사는 이 분야에 있어서도 '초기 진출' 및 '국산화 성공' 업체로서 시장점유율 선두 기업이다. 그리고 LCD 생산 공정과 관련된 다양한 생산 관리 소프트웨어를 개발, 납품하고 있다.

3) 로봇 수입 업체에서 제작 업체로

동사가 오랫동안 제조 및 납품했던 'In-Line Glass Transfer System'은 'LCD Glass의 반송 및 관련 정보 처리 시스템'이라고 해석된다. 이름을 곰곰히 생각해보면 생산 라인에서 일부 공정이 완결되지 않은 Glass들을 다시 해당 공정의 앞으로 옮겨 공정을 완결할 수 있게끔 하는 장비로 생각된다. 그러기 위해서 문제가 되는 Glass만 정확히 선별하고 들어 옮겨서 올바른 위치와 순서에 재배치 하여야 한다. 이런 장비를 동사는 오랫동안 개발 및 제조하여 하드웨어와 소프트웨어를 모두 자제 제작할 수 있게된 것이다.

이러한 실적과 노하우가 '산업용 로봇'으로 진출하게 된 동력이 아닐까 한다. 동사는 2019년, 산업용 로봇 '제로'를 출시한 후 꾸준히 로봇 전시회에 '신제품'을 출시하고 있다. 특히, 올 3월에 있었던 '스마트 공장/자동화 산업전'에서 '병렬형 로봇 ZRC'를 공개했다. '병렬형 로봇'은 구조적으로 다수의 다리를 가질 수 있기 때문에 안전성과 순간 가속력을 높일 수 있다. 이러한 장점으로 인해 로봇 자체 중량보다 큰 하중을 견딜 수 있게 되는 것이다. 거기다 'ZRC'는 관절 부위를 플라스틱 소재로 모듈화하여 '오일 누출' 문제를 방지하고 경량화와 소형화가 가능하다는 평가를 받았다.

일본 로봇업체로부터 기술을 이전받고, 고객사의 요구에 맞춰 기술 개발을 지속한 덕분에 로봇 자체 제작 업체로 성장할 수 있었던 것이다. 동사는 앞으로 라인업을 확대할 계획이다.

2. 제우스 기업 실적

동사의 올해 실적은 작년 대비 하락할 것으로 전망되고 있다. 영업이익과 당기순이익은 큰 폭으로 하락할 것으로 보여 주식 시세 측면에서 좋을 것이 없어 보인다. 하지만, 올해의 실적 하락은 이미 3분기에 선반영되었고 지금은 내년의 실적을 고려해 시세를 따져야 할 것 같다.

3. 제우스 주가 차트(코스닥)

2022년이 아닌 2023년에 주식 시세의 레벨업이 있었다. 이건 아무래도 '로봇'과 'HBM'에 대한 기대감이 아니었을까 생각된다. 아직 그 기대감이 살아있는 듯 지난 달까지 조정을 받은 후에 다시 급등했었다. 그리고 최근 3일 연속 하락하는 추세를 그리고 있다.

4. 제우스 기업 이슈

1) HBM 세정장비 개발

'인공지능'이 지금 시대에 기술의 핵심 키워드인 것을 부정하는 이는 없을 것이다. '반도체 제조 기업'들도 '인공지능'을 기술적으로 구현할 수 있는 'HBM'으로 다시 성장의 활로를 찾으려고 하고 있다. 'HBM'은 'D램'을 수직으로 쌓아올려 데이터 처리 속도를 향상시킨 것이다. 'SK하이닉스'는 이미 'HBM' 선두 기업으로 자리 잡았다. 그리고 삼성전자도 '중장기 D램 수익성 개선'을 위해 'HBM'에 더욱 공격적인 투자를 할 것으로 기대된다.

이러한 시점에 동사는 다른 반도체 기업들과 'HBM' 제조 공정에 들어가는 세정 장비를 개발한 것으로 알려졌다. 새로 개발한 장비가 내년에는 본격적으로 매출을 끌어올려주지 않을까 하는 기대감이 있다.

2) 디스플레이 시장 전망

'디스플레이' 시장에 대한 내년도 전망이 나쁘지 않은 편이다. 특히 'LG디스플레이'의 내년도 'LCD' 출하량은 올해 대비 두 배에 가까울 것이란 전망도 있다. 이에 따라 동사 '디스플레이 장비' 사업에 순풍이 불 수 있겠다는 기대감을 갖게 한다.

3) 로봇

동사에 있어서 '로봇'의 매출이 아직은 많아도 5~10% 수준이 아닐까 생각된다. 하지만, 해당 사업의 매출은 지속적으로 성장할 것으로 기대된다. 그리고 '로봇'은 시장에서 '테마'로 분류될 수 있기 때문에 주식 시세 측면에서 좋은 재료가 될 것이다.

5. 제우스 투자 아이디어 정리

| 2020 | 2021 | 2022 | 2023(E) | |

| 매출액 | 3600 | 4008 | 5090 | 4240 |

| 영업이익 | 182 | 249 | 463 | 110 |

| 당기순이익 | 181 | 163 | 352 | 70 |

| 영업이익률 | 5.06 | 6.22 | 9.10 | 2.59 |

| 매출액증가율 | 11.29 | 11.31 | 27.01 | -16.70 |

| 영업이익증가율 | 0.12 | 36.83 | 85.84 | -76.24 |

| EPS | 1733 | 1540 | 3374 | 676 |

| PER | 16.67 | 15.23 | 7.63 | 67.62 |

| 배당수익률 | 0.69 | 0.43 | 1.36 |

지금의 시세는 개인적으로 너무 높다고 생각된다. 하지만, 분명 좋은 재료가 있고 거기에 필자보다 많은 사람들이 기대감을 갖고 주식을 매수하고 있기 때문에 지금의 높은 시세가 형성될 수 있는 것이다. 결국 앞으로 소재들이 현실화 되면 실적으로 반영되어 지금의 높은 시세는 문제될 것이 없는 것으로 입증 될 것이고, 그 때도 소재들이 살아있냐가 시세를 계속 우상향으로 가게 할 것인지 아니면 우하향으로 가게 할 것인지 결정할 것이다.

내년 최대 실적을 전망하는 증권사 리포트가 나왔지만, 나와 같은 쫄보들은 시세가 합리적(실적보다는 낮게)으로 내려올 때까지 기다릴 수 밖에 없다. 특히 등락의 기간이 짧은 동사 주가 패턴의 특성상 굳이 무리하게 지금 들어갈 필요가 있을까 싶다. 물론 지금 들어가서 5만원을 뚫어 단기간에 수익률 30%를 노리는 투자자도 없진 않을 것이다. 결국 개인 투자자의 역량이 여기서 발휘되고 거기에 따르는 책임도 그 사람이 지게 되는 것이다.

공부한 내용을 정리해 기억하고, 공유하기 위한 자료입니다.

참고만 하시고, 투자 검토는 신중하게 하세요. 잃어도 되는 돈은 결단코 없습니다.

화승엔터프라이즈, 내년 스포츠 이벤트로 주가 상승할까?

화승엔터프라이즈, 내년 스포츠 이벤트로 주가 상승할까?

2024년 7월, 개최되는 '파리 올림픽'은 많은 기업들에게 새로운 기회가 될 것으로 기대되고 있다. 그리고 그 중 하나가 '아디다스'를 주요 고객사로 두고 있는 '화승엔터프라이즈(이하 동사)'다. 그

antorchazo.tistory.com

아모레퍼시픽, 코스알엑스 인수와 라네즈의 성장

이번에 '아모레퍼시픽'을 공부하게 된 것은 최근 증권사 리포트에서 내년에 영업이익이 3배가 튄다는 내용이 있었기 때문이다. 필자에게는 '화장품 방문판매'로 인식되는 기업이 어떻게 영업이

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 동아에스티 분석, 여러 호재와 1000억 전환사채 (0) | 2023.12.12 |

|---|---|

| 동아쏘시오홀딩스 분석, 내년 스텔라라 바이오시밀러 출시 (1) | 2023.12.08 |

| 화승엔터프라이즈, 내년 스포츠 이벤트로 주가 상승할까? (2) | 2023.12.06 |

| 아모레퍼시픽, 코스알엑스 인수와 라네즈의 성장 (2) | 2023.12.05 |

| 트레이딩 12주차, 가설 매매와 1분 봉 매매 (2) | 2023.12.04 |