지금까지 투자를 하면서 정말 몰랐던 업종 중 하나가 '화장품'이었다. 그런데 올해, '코로나19' 이후 '마스크'를 벗고 다니는 세상이 되자 나타난 현상으로 많은 사람들이 화장과 피부에 관심을 쏟고 거기에 기꺼이 비용을 지불하게 되었다. 이런 흐름을 놓치다 보니 좋은 수익의 기회를 놓쳤다. '잃지 않는 투자'를 위해서 올해만큼의 수익률은 아니더라도 내년에도 '화장품'쪽은 좋을 것 같아 최근에 많이 살피고 있다. '수익률'에서 확실한 성과를 보일 '중소형주'들은 너무나 많이 올라 접근이 쉽지 않다. 그러다 보니 '대형주'들을 보게 된다. 그중 하나가 '한국콜마'다.

1. 한국콜마 기업 개요(화장품)

1) 업계 최초의 국내 ODM 화장품 개발

'한국콜마' 국내에서 화장품 업계 최초로 국내 ODM(Original Design Manufacturing) 방식을 성공시킨 기업이다. 'OEM(Original Equipment Manufacturer)' 한계에서 벗어나 자신들이 제품을 개발하고 생산하는 방식을 성공시키기 위해 연구개발에 과감하고 지속적인 투자를 했다. 이러한 노력과 투자로 현재 업계 선두에 서있을 수 있게 됐다.

2) 제약에 진심

자신들이 '화장품' 개발을 위해 연구하다 보니 자신들의 하는 연구가 '제약'이 그리 멀지 않다고 생각했는지 2002년 본격적으로 제약 산업에 진출한다. 경영진의 확고한 의지와 전폭적인 투자를 볼 수 있는 부분이 2003년 업계 최초로 '생명과학연구소 설립'이었다. 이러한 든든한 바탕을 딛고 '연고제'와 같은 외용제부터 시작한 '제약사업'은 급속도로 성장했다. 불과 3년 만에 '제약사업'이 흑자 구조를 만들어냈다. 이러한 성장을 동력으로 자체 생동성시험까지 하며 제품군을 늘려나갔다. 그리고 이러한 진심을 'M&A'라는 '적극적인 방법'을 통해 확실히 들어냈다. 2018년 제약업계 10위권으로 5000억이 넘는 매출을 올리는 'CJ헬스케어(현 HK이노엔)'를 1조 3100억 원에 인수했다. 2019년 신성빈혈치료제 EPO(적혈구 생성인자) 제제의 제조와 판매를 주 사업으로 하는 '티케이엠(현 HK바이오이노베이션)'을 인수했다.

2. 한국콜마 기업 실적

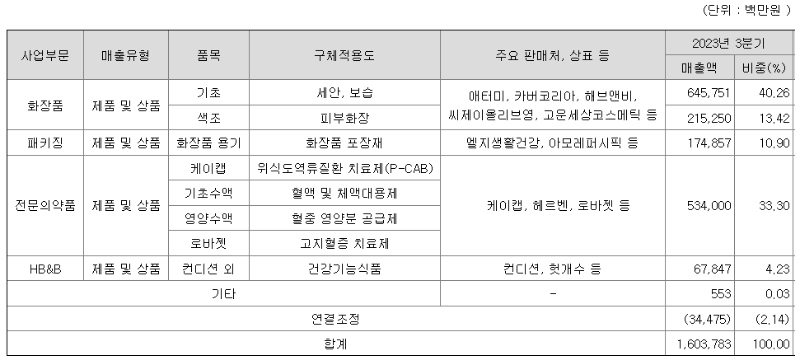

'한국콜마'는 올해 2조원의 매출 실적을 거둘 것으로 예상된다. 그 가운데에는 '전문의약품'과 'HB&B(Health Beauty & Beverage)'를 담당하는 'HK이노엔'의 역할이 약 38%에 달할 정도로 상당했다. 정말 2018년 'M&A'를 정말 잘한 것 같다. '한국콜마'는 그동안 크고 작은 'M&A'를 꽤 많이 했는데 전부 자신과 시너지가 확실히 날 수 있는 'M&A'를 했던 것 같다. 단순한 사업 확장이 아니라 정말 내실을 다질 수 있고, 자신을 중심으로 시너지가 날 수 있는 기업을 인수 합병한 것으로 판단된다.

3. 한국콜마 주가 차트(코스피)

그동안 많은 조정과 악재를 겪어왔다. 최근 3분기의 실적이 시장의 전망치를 하회하다 보니 주식 시세가 다시 급격하게 떨어졌다. 성장률이 높고 그것을 동력으로 시세를 평가받는 중소형주들은 악재에 둔하고 호재에 민감한 것 같은데, 대형주들은 반대로 악재에 민감하고 호재에 둔한 것 같다. 드라마틱한 성장과 그에 동반한 주식 시세의 급등을 원하는 국내 투자 성향이 '대형주'를 '안전형 투자'보다 '노잼 투자'로 보기 때문인 듯하다.

4. 한국콜마 기업 이슈

1) ERP 시스템 교체 완료

올 3분기의 실적이 시장의 전망치를 하회한 것은 8월부터 새로 도입된 'ERP시스템'으로 인해 가동률이 떨어졌기 때문이라 알려졌다. 그렇기 때문에 이는 오래가지 않을 일시적인 현상이라 기대된다. 분명 기업의 생산력을 끌어올리기 위해 선택한 교체일 테니 빠른 시일 안에 효율이 올라가서 4분기 실적에 확실히 보여야 할 것이다. 만약 이로 인해 4분기 실적까지 좋지 못하게 나오면 단기 급락이 아니라 꽤 긴 시간 동안의 조정으로 나올 것으로 판단된다.

2) 중국 시장 전략

'한국콜마'는 중국의 '북경법인'을 축소하고 '무석법인'을 키우는 전략을 택한 것으로 알려졌다. 그리고 이 전략이 지금까지 성공적인 것으로 평가받고 있다. 이로 인해 앞으로도 중국의 내륙 중소도시의 시장점유율이 성장할 것으로 기대된다.

3) 북미와 캐나다 시장 전략

개인적으로 가장 기대하는 부분이다. 아직 이렇다 할 성과를 못 내고 있는 곳이 북미와 캐나다 시장이다. 이 시장에서 눈이 번쩍일 정도로 성과를 거둬야 '한국콜마'의 시세가 다른 레벨로 올라갈 것이라 믿는다. 특히, 국내에서 인정받는 '선케어 제품'으로 북미, 캐나다 시장에서 성공하는 걸 봤으면 좋겠다.

4) HK이노엔의 성장

'케이캡'의 해외 시장 출시가 계속되고, 국내 판매 계약도 올해 말 혹은 내년 초 더 좋은 조건으로 바뀔 것이 확실하다. '케이캡'을 바탕으로 성장하면서 새로운 신약 개발도 이루어지고 있다. 신약으로 인한 호재는 좀 더 오래 기다려야겠지만, 계약 변경과 신규 생산 라인 가동으로 인한 '수익성 개선 효과'는 당장 내년부터 볼 수 있을 것 같다.

5. 한국콜마 투자 아이디어 정리

| 2020 | 2021 | 2022 | 2023(E) | |

| 매출액 | 13,221 | 15,863 | 18,657 | 21,532 |

| 영업이익 | 1,217 | 843 | 733 | 1,400 |

| 당기순이익 | 1,606 | 435 | -41 | 884 |

| 영업이익률 | 9.20 | 5.31 | 3.93 | 6.50 |

| 매출액증가율 | -4.12 | 19.99 | 17.61 | 15.40 |

| 영업이익증가율 | 21.88 | -30.75 | -13.04 | 91.08 |

| EPS | 7,004 | 1,565 | -961 | 2,979 |

| PER | 7.27 | 25.72 | -44.34 | 15.64 |

| 현금배당수익률 | 0.68 | 1.03 | 1.17 |

현재 3분기 실적에 대한 실망으로 단기 급락이 나오고 있다. 그리고 이러한 실적 하락은 앞서 말했듯이 'ERP 교체'로 인한 것으로 볼 수 있다. 신규 'ERP'의 '안정화'가 얼마나 빨리 되느냐가 관건으로 보인다. '안정화'가 길어져 실적 악화의 흐름이 4분기까지 이어진다면 단기 급락 후 반등이 아니라 분기를 넘어가는 조정으로 나올 수 있기 때문이다. 이러한 기업의 본질적 문제가 아닌 걸로 시세가 급락하면 분할 매수가 답인 것 같다. 시장이 또 언제 확 바뀌어서 급등할지도 모르지만, 급등을 하더라도 실제적으로 수치를 보거나 가늠할 수 있는 건 앞으로 한 달 후에나 가능할 것으로 생각된다. 그렇기 때문에 등락을 반복할 것으로 예상된다.

투자 검토는 신중하게 하세요. 잃어도 되는 돈은 결단코 없습니다.

HK이노엔, 부담스러운 주가. 앞으로의 호재는?

요즘 제약 쪽 종목도 관심을 많이 두고 있는데, 그중 한 곳이 바로 'HK이노엔'이다. 7월부터 쉬지 않고 시세가 올라온 종목이기에 부담스럽기도 하지만, 또 그만큼 매력적으로 보이기도 한다. 이

antorchazo.tistory.com

하나투어, 이제 바닥을 딛고 일어서나?

'하나투어'는 말할 필요도 없이 국내 여행사를 '대표'하는 기업 중 하나다. '야놀자', '모두투어', '노란풍선' 등과 경쟁하며 국내외 여행 상품을 이끌어가고 있는 기업이다. 재미난 것은 '하나투

antorchazo.tistory.com

'주식 종목 공부' 카테고리의 다른 글

| 삼성바이오로직스, 올 해 아니면 내년 언제 투자할까? (3) | 2023.11.22 |

|---|---|

| 나라셀라, 자기주식 취득과 규제 완화 수혜주 (3) | 2023.11.21 |

| 하나투어, 이제 바닥을 딛고 일어서나? (3) | 2023.11.19 |

| 트레이딩 10주차, 1분봉 매매와 이평선의 기본화 (2) | 2023.11.18 |

| 스마트레이더시스템, 아직은 신중히 봐야 할 종목 (2) | 2023.11.17 |