초보 트레이더가 공부와 기록의 목적으로 작성한 내용입니다.

코리안리 기업 개요

국내 유일의 전업 재보험사다. 그러니까 보험사가 '코리안리'에 다시 보험을 가입한다는 얘기다. 이러한 사업을 '전업'으로하는 곳은 국내에서 '코리안리'가 유일하다. 그러다보니 국내 재보험 시장에서 50% 이상의 시장 점유율을 가질 수 있었다.

보험 업종의 PER이 5%대 인 것에 반해 PER 3.55로 저평가라 볼 수 있지만, 앞서 말했듯 유일한 재보험사이기 때문에 독자적인 잣대가 있다고 생각하면 그리 저평가로 보이지는 않는다. 하지만, 배당 수익률은 보험업 답게 5%대로 좋아 보인다.

코리안리 기업 이슈

'재보험'이라는 사업의 특성상 실적에 대한 변동성이 크다. 하지만, 최근 보험재무회계기준이 IFRS17로 변경되어 손익을 발생주의로 인식하게 된 점을 긍정적인 호재로 평가할 수 있다. 또한 이상기후 현상이 많아짐에 따라 관련 보험 시장이 지속적으로 성장됨에 따라 재보험에 있어서도 시장 규모가 커갈 수 있는 긍정적 신호다.

더욱이 손실이 지속되던 장기보험을 클린컷(다음 연도의 재보험자에게 이전하고 정산을 마침)한 것은 실적 측면에서 아주 긍정적이라 판단된다.

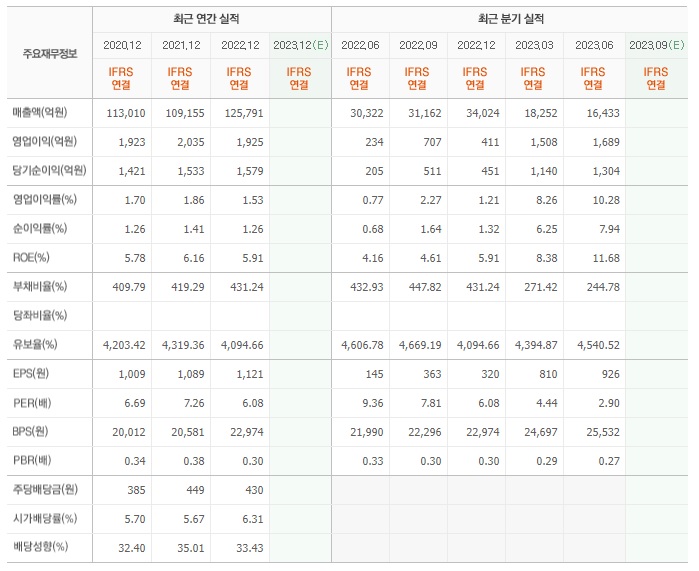

코리안리 기업 실적

앞서 말한 재무회계기준의 변경과 장기 손실의 '클린컷'으로 이익개선이 눈에 띈다. 하반기 매출이 어떻게 될지 모르지만, 매출은 작년대비 60% 수준으로 쪼그라들 것 같고, 영익은 300% 수준으로 대폭 상향될 것 같다. 이러한 실적 변화가 시장에서 긍정적인 재평가로 인식이 될지, 일시적인 숫자 변동만으로 인식될지에 따라 주가의 방향성이 결정될 것 같다.

코리안리 주가 차트

현재 주식 시세가 52주 최고가인 8,900원에 근접해 있다. 부담스럽지 않은 가격이라 말하긴 애매하다. 2022년 고가와 비교했을 때 약 10% 정도 '갭'이 있는 것을 어느 정도 안정 수익 구간으로 볼 건지 판단해야할 것 같다. 특히, 최근 강한 조정없이 급격한 상승을 하고 있는 점을 잘 판단해야할 것이다.

코리안리 투자 아이디어 정리

'코리안리'의 매출 구조는 국내 기업, 가계 그리고 해외 수재보험료의 비중이 각각 30%로 균형 잡혀 있어 마음에 든다. 구조적으로 실적의 변동을 어느 정도 잡았다고 해야할 것 같다. 최근 실적에 있어서 이익 개선이 너무 맘에 들어 매수하고 싶게 만드는 면이 있다.

그리고 연말이 다가오는 시점에 배당도 나쁘지 않아 '배당 수익' 측면에서 접근하는 것도 나쁜 선택은 아닐 것 같다. 하지만, 하반기 매출 실적의 불안과 업종의 특성상 고액 사고에 따른 실적 변동성이 높은 점이 우려스럽다. 11월 24일이 3분기 실적 발표 예정일(investing.com 기준)인데 이를 보면 하반기 실적이 어느 정도 가늠이 될 것 같다.

* 2023.10.10. 평단 8,640원에 매수함 / 12일 8,470원 추가 매수함

'주식 종목 공부' 카테고리의 다른 글

| 오리온, 원가 개선 효과 언제까지?(2023.10.13. 종가 127,700원) (6) | 2023.10.14 |

|---|---|

| 2023.10.13. 시황정리, 이틀 좋았다 (4) | 2023.10.13 |

| 트레이딩 4주차, 손절을 못해 계좌를 말아 먹다 (1) | 2023.10.12 |

| 2023.10.12 시황정리, 올라도 웃지 못하고 (1) | 2023.10.12 |

| 종근당(2023.10.10. 종가 95,400원) (1) | 2023.10.11 |